1. Introducción

Se entiende por concentración económica a la manera en que se reparte un determinado mercado entre los actores que forman parte de él. Un alto nivel de concentración significa que un número relativamente bajo de empresas poseen una alta cuota de mercado, la cual puede ser medida de diferentes maneras1. Un bajo nivel de concentración indica lo opuesto, esto es, que el mercado está compuesto por muchas empresas, cada una con una cuota de mercado poco significativa; o, en otras palabras, que existe un alto nivel de competencia entre los actores de ese mercado particular.

La información fiscal corresponde a las bases imponibles declaradas por las empresas con actividades en la Ciudad para el cobro del Impuesto sobre los Ingresos Brutos (ISIB). En el análisis se utilizaron tres tipos de índices para medir la concentración económica: el índice Herfindahl-Hirschman (HHI), y otros dos índices desarrollados especialmente para el presente informe. Uno de los dos índices que se desarrollaron es el que se decidió llamar “índice del 75%”. Lo que se mide con este índice es la cantidad de empresas que acumulan el 75% del total facturado en el sector económico estudiado. Como regla general se considera un valor límite de 10, es decir, siempre que la cantidad de empresas que acumulen el 75% o más de la facturación total del sector sea menor o igual a 10, se asume que se trata de un mercado concentrado u oligopólico.

El último índice utilizado se llamó el índice de las 3 empresas. Este índice mide si las tres empresas con mayor cuota de mercado acumulan al menos el 50%. Cada vez que se cumpla esta condición se considerará al mercado como concentrado u oligopólico. Se asume que 3 empresas podrían entrar en un proceso de colusión oligopólico a la Cournot de manera relativamente sencilla, lo que enciende las alarmas a la hora de considerar los riesgos de la concentración.

.

2. Resultados

2.1. Análisis general de la concentración económica en la Ciudad Autónoma de Buenos Aires

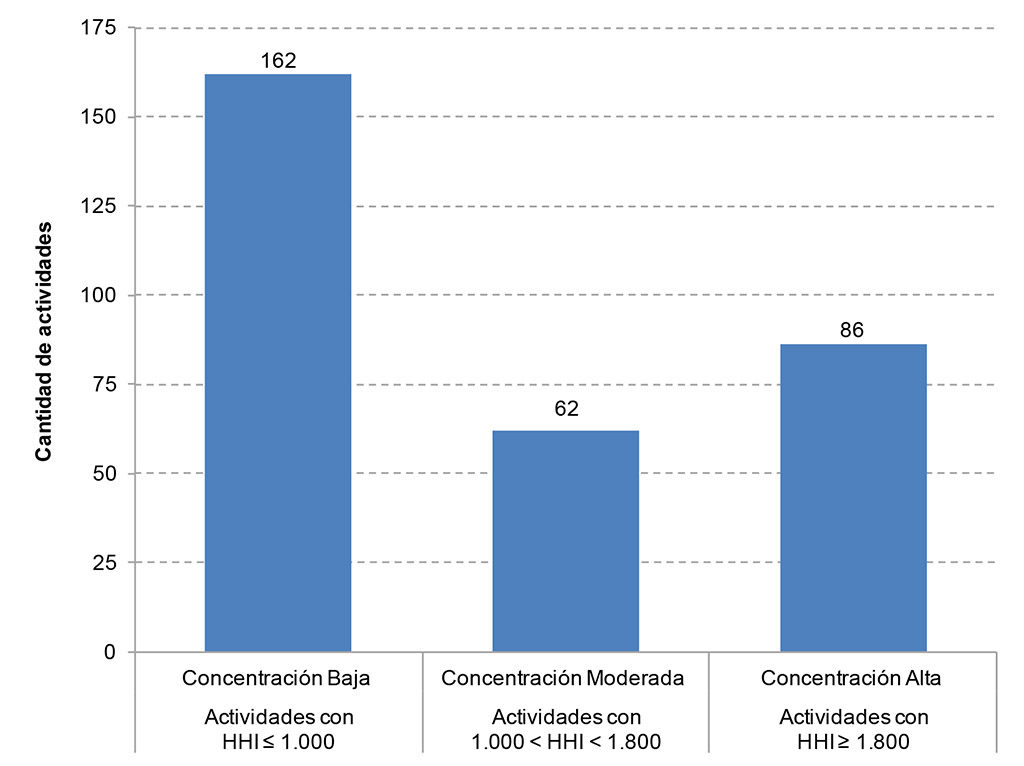

En base a una interpretación que se hace en este informe de la legislación que aplica el Departamento de Justicia de los Estados Unidos de América para definir si existe un alto nivel de concentración en un determinado mercado (HHI ? 1.800), se llega a que el nivel de concentración total en la economía de la Ciudad Autónoma de Buenos Aires en el año 2015 era del 28%. Es decir, de las 310 actividades analizadas, en 86 se obtuvo un HHI mayor a 1.800.

Como puede observarse en el gráfico, en la economía de la Ciudad en 2015 había prácticamente un tercio de las actividades con un nivel de concentración elevado. Si a esto se le sumaran las 62 actividades con niveles de concentración moderados, se llega a la conclusión de que 1 de cada 2 actividades en la CABA no pueden ser consideradas como “competitivas”.

.

Gráfico 1. Distribución de actividades según el Índice Herfindahl-Hirschman. Ciudad Autónoma de Buenos Aires. Año 2015

Fuente: Elaboración propia en base a datos de la Dirección General de Rentas – AGIP (Ministerio de Hacienda – GCBA)

.

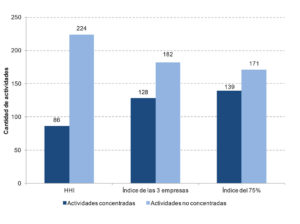

Complementando el análisis del HHI con los otros dos índices calculados, siempre que el HHI dio un resultado mayor o igual a 1800, el índice de las 3 empresas arrojó resultados positivos en relación a la concentración de ese sector. Además, a partir de un valor para el HHI de 1.021, el índice de las 3 empresas empezó a arrojar resultados que indicaban concentración. Asimismo, a partir del valor 1.000 para el HHI la probabilidad de que el índice de las 3 empresas indique concentración fue del 86%.

Por su parte, el índice del 75% coincidió en calificar a los mercados como “concentrados” en 85 de los 86 mercados en los que el HHI resultó mayor o igual a 1800. Esto equivale a un nivel de coincidencia del 99%. De manera muy similar al índice de las 3 empresas, para el índice del 75% existió un 89% de probabilidad de que se califique a un mercado como “concentrado” una vez que el HHI pasó el umbral de los 1.000 puntos.

.

Gráfico 2. Cantidad de actividades concentradas y no concentradas por índice. Ciudad Autónoma de Buenos Aires. Año 2015

Fuente: Elaboración propia en base a datos de la Dirección General de Rentas – AGIP (Ministerio de Hacienda – GCBA)

.

2.2 Análisis de la concentración económica en la Ciudad Autónoma de Buenos Aires por grandes sectores de actividad

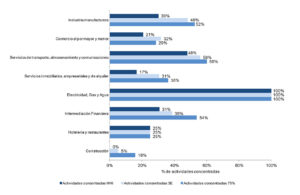

El NAECBA agrupa las actividades en 17 grandes sectores económicos. De éstos, solo 5 (Industria manufacturera, Construcción, Comercio, Intermediación financiera y Servicios inmobiliarios, empresariales y de alquiler) explican aproximadamente el 90% de la base imponible2 del Impuesto Sobre los Ingresos Brutos en el año 2015. En el siguiente gráfico se puede ver el nivel de concentración por rubro de actividad para los 3 índices.

.

Gráfico 3. Porcentaje de actividades concentradas por sector económico e índice. Ciudad Autónoma de Buenos Aires. Año 2015

Fuente: Elaboración propia en base a datos de la Dirección General de Rentas – AGIP (Ministerio de Hacienda – GCBA)

.

3. Conclusiones

Al haberse encontrado evidencias de concentración económica entre el 28% y el 45% de las actividades (dependiendo del índice utilizado), se podría considerar que la estructura económica en la Ciudad de Buenos Aires de 2015 se mostró fuertemente concentrada en una importante proporción de actividades. Esta concentración es peligrosa ya que los bajos niveles de competencia podrían fomentar procesos de colusión y cartelización de los mercados, teniendo como consecuencia un alza en el nivel general de precios, o como mínimo, haciendo a los procesos inflacionarios más recurrentes y persistentes.

Más allá de estos valores agregados, el énfasis debe ser puesto al nivel de mercado. Existen ciertas actividades claves que, de encontrarse concentradas, pueden llegar a tener efectos adversos sobre la economía en general, y es en esas actividades donde debe ser puesto el foco.

.

Notas

1. Por ejemplo, el ingreso neto de cada empresa -sus utilidades-, las unidades físicas producidas, el valor agregado generado, los ingresos brutos -nivel de facturación-, etc.

2. En función de las salvedades hechas en la sección 2, debe entenderse a lo largo del análisis que el concepto de facturación refiere a la facturación observada, es decir, la base imponible declarada.